یخ بازار سهام با FATF آب میشود؟

دنیای اقتصاد – علی قاسمی :

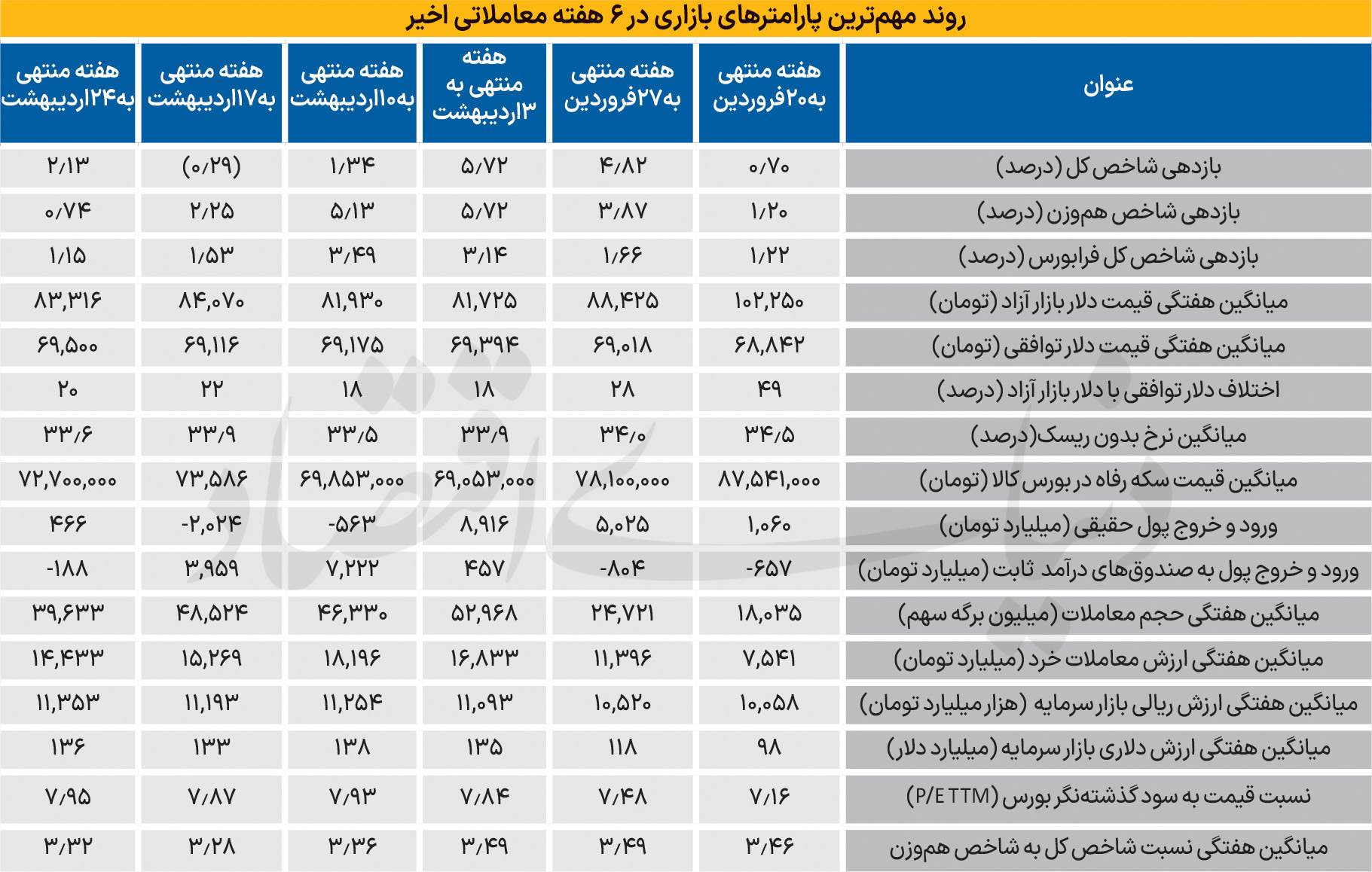

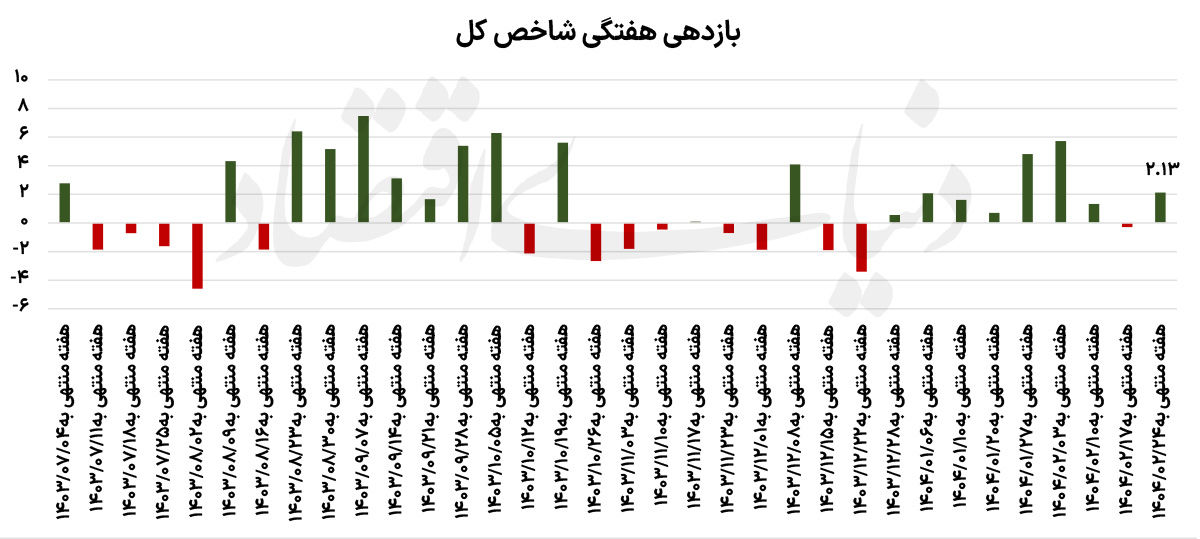

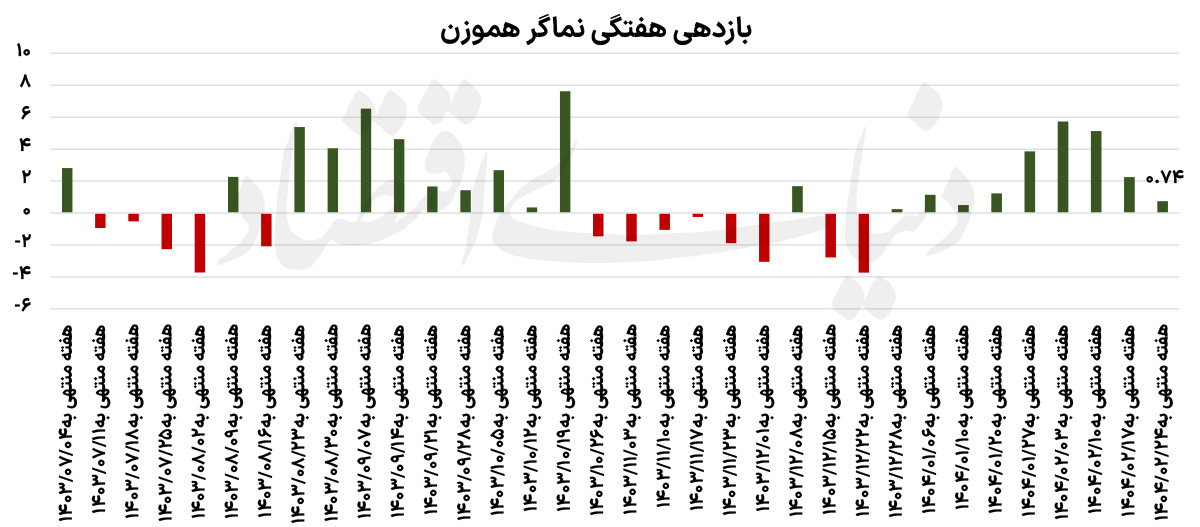

نوسانات بازارها در هفته گذشته به واسطه حواشی پیرامون مذاکرات افزایشیافت. با وجود رشد قیمتها در بازار دلار و طلا، در روزهای ابتدایی هفته، شاخص بورس با اصلاح همراه شد. روزهای پایانی هفته، روند بازارها معکوس شد. بورس تهران نیز به واسطه بهبود اوضاع سیاسی، در صدر بازدهیها قرارگرفت. نماگر اصلی بورس با رشد۲.۱۳درصدی همراه شد و پس از ۳هفته در مقیاس هفتگی از شاخص هموزن سبقت گرفت.

بررسیها حکایت از آن دارد که میانگین ارزش معاملات با افت نسبی در مقایسه با هفته قبلتر از آن در محدوده ۱۴همت قرار دارد. غلبه هیجانات در روزهای ابتدایی هفته، سبب شد تا بهرغم ورود بیش از ۵همت پول حقیقی به گردونه معاملات در روز دوشنبه، برآیند تغییر مالکیت هفته، به ۵۰۰میلیاردتومان به نفع حقیقیها برسد. با توجه به تصویب بندهایی از FATF احتمالا محرک جدیدی در پیشگاه بازار قرارگرفتهاست. هرچند که این موضوع گام موثری در جهت رونق بازار سرمایه محسوب میشود، اما بررسیها حکایت از آن دارد که با توافق محدود نیز میتوان به تارگتهای جدید شاخصهای سهامی دستیافت.

روند معکوس بازارها

خبرهایی از احتمال شکست مذاکرات سیاسی، نیمهاول هفته گذشته را به نفع بازارهای موازی بورس رقم زد. دلار و طلا با نزدیکشدن به مرز ۸۶هزار تومان، مانع از پیشروی بازار سهام شد. این درحالی است که یکشنبه همزمان با اعلام نتیجه مثبت از مذاکرات توسط دوطرف، بورس تهران با عقبراندن رقبای خود، مجددا پیشتاز شد، ضمن آنکه غلبه هیجانات، موجب رشد بیشتر شاخصکل شد. صفهای خرید نمادهای شاخصساز در نهایت بازدهی هفتگی نماگر اصلی را بیش از ۲درصد ثبت کرد، با اینحال شاخص هموزن که بازدهی نزدیک به یکدرصد داشت، پس از ۳هفته متوالی پیشتازی شاخص هموزن، مجددا شاخصکل در صدر بازدهیها قرارگرفت. این درحالی است که از ابتدای سال، بازدهی نماگر ثانویه بازار بهتر بودهاست.

سردرگمی بورسبازان

اخبار ضدونقیض درخصوص مذاکرات سیاسی، سبب شد تا بازار سهام عمدتا درگیر صفهای خرید و فروش شود، از اینرو کاهش حجم معاملات را در بازار شاهد بودیم. متوسط ارزش دادوستدهای بورس نیز با افت نسبی، به محدوده 14همت رسید. این درحالی است که این سنجه آماری در دو هفته گذشته به ترتیب 15 و 18همت بود. افزایش ارزشریال دربرابر دلار آمریکا نیز موجب تقویت ارزش دلاری معاملات شدهاست. ارزش سهام مبادلهشده در بورس، چند روز متوالی است که بالای 200میلیون دلار تثبیت شدهاست و این خبر خوبی برای تداوم رونق در بورس محسوب میشود. همچنین، ورود و خروجهای متعدد حقیقیها طی روزهای هفته گذشته، شرایطی را رقمزده است که در نهایت برآیند نقدینگی واردشده به سهام، نزدیک 500میلیاردتومان شود. هرچند بهنظر تحلیلگران این دست بهدستشدن سهام بهخصوص در صنایع برجامی و نمادهای بنیادی نیز سیگنال خوبی برای بازار سهام محسوب میشود و احتمالا موجب تقویت همه صنایع خواهدشد.

رهایی از بند FATF

طی روز پنجشنبه انتشار خبری از تصویب پالرمو، امیدها را به بهبود فضای سرمایهگذاری در بخش واقعیتر اقتصاد یعنی بورس افزایش داد. انتظار میرود، طی روز شنبه مسیر بازار برای تداوم روند صعودی تقویت شود. بررسیها از نسبت P/E بازار نشان میدهد؛ بورس منتظر یک محرک جدید است تا از مرز 8واحد عبور کند. احتمالا با کاهش صرف ریسک بازار در نتیجه کاهش ریسک سیاسی، میتوان امید داشت که سطح نسبت قیمت به سود بازار کمی تقویت شود، ضمن آنکه این موضوع میتواند در نهایت به کاهش نرخ بازده بدونریسک در بلندمدت منجر شود. بهنظر تحلیلگران بازار سهام، برای ادامه روند صعودی تنها به یک خبر موثق و محرک نسبتا قوی، حتی یک توافق موقت و کوچک راضی است. بورس بهدنبال ثبات متغیرهای اقتصادی و تصمیمگیریهای کلان اقتصادی است تا راحتتر وارد مدار صعودی شود، بهخصوص آنکه 4 هفته است که بازدهی نماگرهای بازار سهام نسبت به تورم عقبماندهاند. برای جبران این عقبماندگی بازدهی بالایی از بورس تهران در تصور تحلیلگران است.

خبرهای ناگوار از کدال

بر خلاف خبرهای خوب سیاسی که موجب تقویت قدرت خریداران شدهاست، ریسک قطعی برق و محدودیت خطوط تولید بهخصوص در صنعت فولاد و سیمان میتواند برای بورس تهران مانعتراشی کند، بهخصوص آنکه کاهش تولید در صنایع موجب عدمرشد درآمد و سودآوری شرکتها مطابق با افزایش قیمت دلار خواهدشد. هرچند که بازار نسبت به این ریسک واکنش کمی نشان میدهد و به عقیده تحلیلگران صنعت سیمان میتواند تورم را به واسطه کاهش عرضه در بورسکالا و رقابت بالاتر به مصرفکننده منتقل کند، اما صورتهای مالی بهار و تابستان این صنایع میتواند برخلاف انتظارات ظاهر شود، بهخصوص آنکه صنعت فولاد بهعنوان یکی از صنایع بزرگ بازار، تحتتاثیر قیمتهای جهانی فولاد محصولات خود را صادر میکنند و نرخ پایه فولاد در بورسکالا بر اساس نرخ جهانی تعیین میشود. اگر صورتهای مالی بهار که انتشار آن از اوایل تابستان آغاز میشود، سودسازی بورسیها را کمتر از انتظار نشان دهد، امید بورس ناامید خواهدشد.