در حالی که عمده توجهات در بازار فلزات به صعود قیمتی چشمگیر طلا دوخته شده است، آلومینیوم در بالاترین سطح 3 سال اخیر معامله میشود و بازار آن در مرحله مهمی قرار گرفته است.

به گزارش اکوایران، خاویر بالاس، ستون نویس بلومبرگ، در مقالهی جدید خود تحلیل میکند که آلومینیوم، درخشش مس و جذابیت ژئوپلتیکی عناصر خاکی کمیاب را ندارد، اما فلز این روزهاست. آلومینیوم که کلید زندگی مدرن است و در سراسر اقتصاد جهانی حضور دارد، به مرحلهای سرنوشت ساز وارد میشود؛ یا جهان ناآگاهانه به سمت بحران عرضه پیش خواهد رفت، یا بیش از پیش در دستان چین گرفتار میشود؛ یا ممکن است هر دو اتفاق بیفتد.

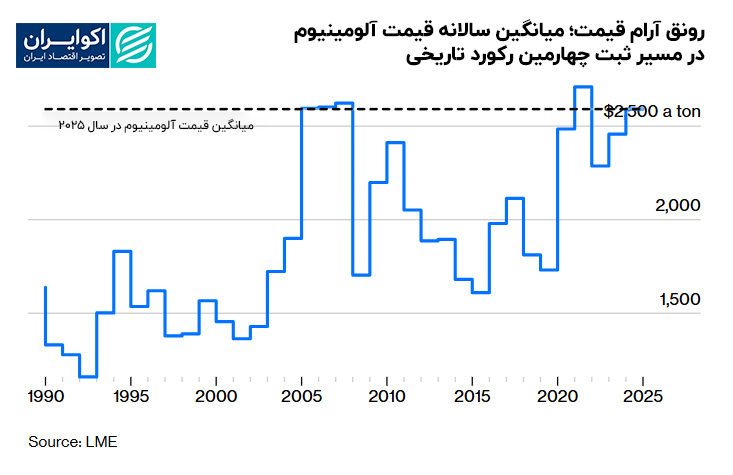

آلومینیوم در حال حاضر نزدیک به 2900 دلار در هر تن معامله میشود که بالاترین سطح قیمت آن در سه سال گذشته است. اگرچه هنوز با رکورد فاصله دارد، قیمت فعلی به لحاظ تاریخی بسیار بالاست و در محدوده بالایی بازه قیمتی میان سالهای 1990 تا 2025 قرار دارد. میانگین سالانه قیمت هم به سمت چهارمین رکورد تاریخی خود میرود.

آلومینیوم، فلز حیاتی اقتصاد جهانی

با توجه به اینکه تمرکز رهبران سیاسی بیشتر به مس و امثال ژرمانیوم و عناصر خاکی کمیاب معطوف است، آلومینیوم تیتر خبرها را به خود جلب نمیکند، با اینحال، این فلز به شدت برای اقتصاد جهانی حیاتی است. هواپیماها و گوشیهای آیفون، قابهای پنجره، قوطیهای نوشابه، خودروهای برقی و لوازم خانگی، همگی به آن وابسته هستند. ادامه روند برقی سازی بدون این فلز خاکستری دشوار خواهد بود. آلومینیوم با مصرف سالانه به ارزش حدود 300 میلیارد دلار، بزرگترین فلز غیر آهنی جهان است؛ و تنها فولاد است که کاربرد گستردهتری از آن دارد.

در مقایسه با سایر فلزات، ترکیبات آلومینیوم مانند بوکسیت در پوسته زمین فراوان هستند. ولی تولید این فلز به شکل خالص آن فرآیندی پیچیده و گرانقیمت بود و تا یک قرن پیش فلزی گرانبها محسوب میشد. ناپلئون کارد و چنگالهای آلومینیوم را برای مهمترین مهمانانش استفاده میکرد و هنگامی که بنای یادبود واشینگتن در سال 1884 در پایتخت ایالات متحده تکمیل شد با یک هرمی آلومینیومی پوشانده شد. آن زمان این فلز گرانتر از نقره بود، اما تنها دو سال بعد یک سیستم تصفیه جدید اختراع شد و آلومینیوم رایج شد.

اما یک نکته مهم وجود دارد؛ تولید آلومینیوم فرآیندی بسیار انرژیبر است، تا جایی که از این فلز به عنوان «برق جامد» یاد میشود. برای تولید یک تن آلومینیوم، ذوب کنندهها به همان میزان برقی نیاز دارند که پنج خانه آلمانی در یک سال مصرف میکنند.

سلطه چین بر تولید آلومینیوم

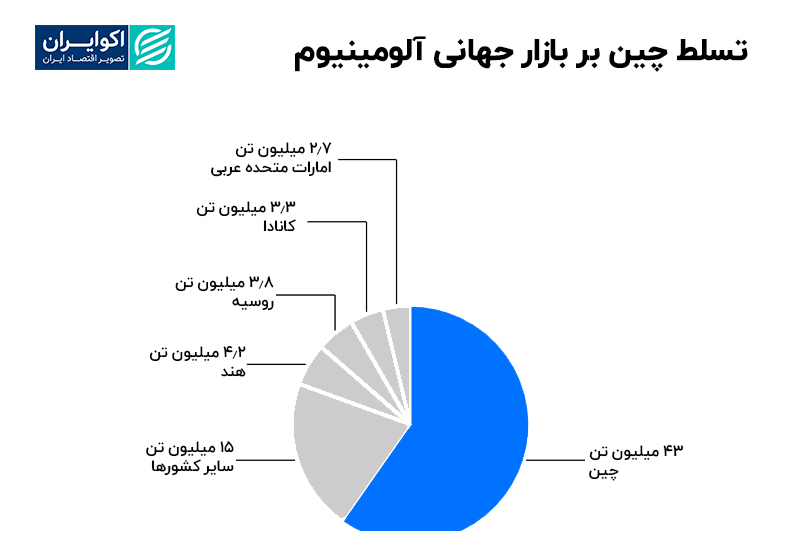

چین به لطف نیروگاههای زغال سنگی، برق ارزان مورد نیاز برای تولید مقادیر عظیم آلومینیوم را دارد. بنابراین در 25 سال گذشته پکن به تنهایی تقاضای فزاینده جهان برای این فلز را که اکنون بیش از 100 میلیون تن است را تامین میکند. سال گذشته، چین بیش از 43 میلیون تن آلومینیوم اولیه تولید کرد، که نسبت به 6 میلیون تن در دو دهه و نیم قبل افزایش چشمگیری یافته است. ولی این افزایش تولید رو به پایان است؛ چند سال قبل حزب کمونیست چین سقف تولید داخلی ذوب آلومینیوم را روی 45 میلیون تن تعیین کرد و در سال 2025 تولید داخلی برای نخستین بار به این سقف نزدیک شده است. تا سال آینده این محدودیت عملا پر خواهد شد و آنچه پس از آن رخ میدهد تعیین کننده خواهد بود.

خطر کمبود و دوگانگی بازار

در این شرایط همه چیز برای یک بحران عرضه مهیاست. تقاضا همچنان قوی است و هر سال 2 تا 3 میلیون تن افزایش مییابد. از سوی دیگر، تولید به خصوص در اروپا به دلیل گرانی برق با مشکل مواجه است. با وجود قیمت بالای آلومینیوم، کارخانههای ذوب در بسیاری از کشورها به دلیل پایان قراردادهای بلندمدت برق ارزان درحال تعطیلی هستند. از طرفی، ذخایر جهانی به لحاظ تاریخی پایین است و با توجه به اینکه قیمت مس در بالاترین سطح تاریخی خود قرار دارد، انگیزه روشنی برای جایگزینی آن با آلومینیوم وجود دارد.

این شرایط نمیتواند برای مدت طولانی ادامه داشته باشد، مگر اینکه عرضه جدیدی از جایی فراهم شود یا یک بحران اقتصادی، مصرف را کاهش دهد. بازار آلومینیوم به شدت با دودستگی روبرو شده است؛ خریداران معتقدند بازار به سمت کمبود ساختاری حرکت میکند و قیمت آن ممکن است طی چند سال آینده تا نزدیکی رکورد 4 هزار دلار افزایش یابد. در مقابل، فروشندگان معتقدند که شرکتهای چینی قادر خواهند بود تولید خود را افزایش دهند و در نهایت قیمت آلومینیوم کاهش خواهد یافت.

اندونزی، بازیگر جدید در بازار آلومینیوم

نکته مهم اندونزی است، که شرکتهای برتر چینی در حال ساخت کارخانههای ذوب آلومینیوم در آن هستند. این اقدام تکرار حرکت مشابه چین در بازار نیکل در یک دهه پیش است، که اندونزی را به تولید کنندهای برتر تبدیل کرد. اگر همه کارخانههای جدید به تولید برسند، تولید اندونزی ممکن است تا سال 2030 تا 5 برابر افزایش یابد و این کشور به چهارمین تولید کننده بزرگ جهان بعد از چین، هند و روسیه تبدیل شود. با اینحال، عملکرد گذشتهی نیکل، تضمینی برای نتایج آینده در بازار آلومینیوم نیست.

اول اینکه بهنظر میرسد هزینه ساخت یک کارخانه ذوب آلومینیوم در اندونزی بیشتر از چین است، که توسعه آن را کُند میکند؛ و از طرفی، شرکتهای چینی پیشرفت تکنولوژیکی را که متالورژی آلومینیوم را مانند نیکل تغییر دهد را به اندونزی نخواهند آورد. اندونزی قطعا به تامین کنندهی مهم آلومینیوم در جهان تبدیل خواهد شد، اما به هیچ وجه قطعی نیست که به تنهایی بتواند جایگزین نقشی شود که چین از سال 2000 در ایجاد تعادل در بازار ایفا کرده است.

برای خریداران خطر بزرگتر این است که پکن کوتاه بیاید و سقف تولید را بردارد، یا روزنه ایجاد کند. مثلا، ممکن است کارخانههای ذوب فلزات را که با برق سبز کار میکنند از سقف تولید حذف کند؛ یا میتواند به کارخانههای موجود اجازه دهد با ظرفیت بالاتری کار کنند؛ به عبارتی، با افزایش مصرف برق، بدون گسترش فیزیکی خطوط تولید، میزان تولید را بالا ببرند.

در هر حال، بازار آلومینیوم دو راه دارد؛ یا افزایش قیمتها، که بر اقتصاد جهانی تاثیر میگذارد، یا وابستگی بیشتر به شرکتهای چینی. شاید نتیجه سومی هم وجود داشته باشد، که محتملترین نتیجه است: قیمتهای آلومینیوم افزایش خواهند یافت، اما نه به آن شدتی که خریداران انتظار دارند، در حالی که تولید چین از طریق اندونزی نیز افزایش پیدا میکند، اما نه به آن اندازه که فروشندگان امیدوارند.